|

Sei qui:

Energia pulita >

Peer-to-Peer

Lending - Cosa è e come funziona

Cosa è il

Peer-to-Peer lending

Il prestito

peer-to-peer lending (o p2p lending) è una forma di prestito tra

soggetti privati che avviene attraverso la mediazione delle

cosiddette piattaforme di p2p lending (cioè di siti abilitati) che mettono

in contatto chi richiede un prestino e i possibili finanziatori

privati aggirando i processi tipici di richiesta di finanziamento, i

requisiti e gli intermediari convenzionali.

Il mercato del P2P lending sta mostrando tassi di crescita impressionanti in

tutto il mondo e fornisce finanziamenti di cui c'è molto bisogno sia alle

startup che alle imprese più affermate. Per gli investitori, anche se come

tutti gli investimenti comporta un rischio (è bene dirlo subito) il P2P

lending offre (potenziali) rendimenti stabili sotto forma di frequenti

pagamenti di interessi, per cui può essere un ottimo complemento alle classi

di attività di investimento più tradizionali come le obbligazioni e le

azioni. Finora, il P2P lending è ancora considerato un investimento

alternativo, ma con bassi tassi di interesse sui conti di risparmio a

perdita d'occhio che a volte non riescono nemmeno a battere il tasso di

inflazione, è probabile che si sviluppi come una parte sempre maggiore di un

portafoglio d'investimento diversificato.

Il Peer-to-Peer lending si inserisce all'interno del cosiddetto

Crowdfunding, termine che deriva dall'incrocio delle parole inglesi "crowd",

cioè folla, e "funding", ossia finanziamento, indicando la pratica di

(letteralmente) "trovare fondi attraverso la folla", ossia una

modalità di microfinanziamento dal basso che si avvale dell'aiuto di

investitori che scelgono di investire liberamente, ispirati dal progetto e

dall'idea proposta.

La definizione di Peer-to-Peer Lendig

Il P2P lending è anche noto come "crowdlending" o "marketplace

lending", ma questi termini si riferiscono tutti allo stesso fenomeno.

Seguendo questa logica, una definizione semplice e precisa del P2P lending

potrebbe essere la seguente:

Il prestito P2P

(o P2P lending) è un

metodo di finanziamento

che consente a individui

o investitori

istituzionali di fornire

finanziamenti di debito

a un consumatore

(persona fisica) o a un

mutuatario commerciale

(persona giuridica)

sotto forma di un

contratto di prestito

che include l'obbligo di

rimborsare l'importo del

prestito compresi gli

interessi (se presenti).

Il procedimento avviene

attraverso una

piattaforma online

invece di ricorrere a

una banca tradizionale

come intermediario.

Poiché i prestiti

possono essere suddivisi

in parti minori

(dividendo quindi il

rischio), molti agenti

diversi possono

finanziare un singolo

prestito.

Fin dall'invenzione del denaro, i singoli e le istituzioni (prestatori)

"prestano" denaro a persone e imprese che ne hanno bisogno (mutuatari). Il

prestito peer-to-peer rappresenta una convergenza tra il

finanziamento collettivo e il finanziamento informale, che è un

finanziamento ottenuto mobilitando le relazioni sociali esistenti come

amici, familiari o conoscenti professionali. Questi sono entrambi metodi di

finanziamento con una lunga storia.

La crescita esplosiva di internet e dei social network ha incrementato in

modo significativo la portata e le potenzialità del prestito P2P,

consentendo alle piattaforme che in questi anni si sono moltiplicate di

stabilire mercati online che fungono da "intermediari" tra prestatori

e mutuatari. Ciò significa che i mutuatari e i finanziatori non hanno

bisogno di avere relazioni sociali esistenti tra loro per realizzare una

transazione. La transazione si basa invece sulle informazioni di credito dei

mutuatari e sulle attività sottostanti a sostegno del prestito.

I finanziatori del P2P lending possono essere sia privati che

investitori istituzionali, e le piattaforme di prestito P2P consentono

sempre più spesso agli istituti di credito tradizionali, come le banche, di

partecipare al finanziamento. Il premio ricevuta dagli investitori nel

prestito peer-to-peer è il pagamento di interessi che dipendono dal rischio

di inadempienza del mutuatario e dalla durata del prestito.

I mutuatari nel prestito P2P possono essere sia imprese che privati.

Mentre tutti coloro che soddisfano criteri oggettivi come la nazionalità,

l'età legale, ecc. possono normalmente investire in prestiti P2P, i

mutuatari devono di solito passare attraverso un sistema di valutazione del

credito (rating o credit check) che definisce se è possibile prendere in

prestito e a quali condizioni. Poiché i mutuatari ottengono il finanziamento

attraverso un bando aperto e la partecipazione al finanziamento è resa

disponibile per tutti, spesso gli investitori/prestatori contribuiscono alla

valutazione dei mutuatari scegliendo se vogliono partecipare o meno a un

prestito.

Ad esempio, nella valutazione di una persona per valutarne il "merito

creditizio" - capire cioè se il richiedente sarà in grado o meno di ripagare

il prestito più gli interessi - subentrano fattori come essere o meno

lavoratori, lo stipendio percepito, l'età, ma anche il possesso o meno di

garanzie a sostegno del prestito (come beni mobili e immobili) e la storia

creditizia del richiedente il prestito (se ha ripagato puntualmente

precedenti prestiti).

Cosa sono le piattaforme di P2P Lendig

Le piattaforme di finanziamento P2P consentono l'interazione tra il lato

della domanda (mutuatari) e quello dell'offerta (prestatori) del processo di

finanziamento. Per creare un mercato ben funzionante, i due lavori più

essenziali per le piattaforme sono fare incontrare la domanda e l'offerta

tra i mutuatari e i finanziatori, definendo al contempo la definizione delle

regole e dei termini dell'impegno. Oltre alla creazione di un mercato, le

funzioni chiave di queste piattaforme includono anche l'elaborazione dei

prestiti e le attività che contribuiscono alla costruzione di una comunità.

Le principali fonti di reddito per le piattaforme nel prestito peer-to-peer

sono le commissioni a carico del mutuatario, le commissioni di rimborso a

carico del mutuante e/o altre commissioni come la negoziazione di parti di

prestito e le commissioni di ritardo (in caso di ritardo nei rimborsi). Il

modo in cui una piattaforma di prestito P2P guadagna ricavi dipende in gran

parte dal modello di business della piattaforma stessa e da come è

strutturato l'investimento, che avrà anche un grande impatto sulla struttura

del rischio che gli investitori devono affrontare. Più la piattaforma è

solida finanziariamente, ed ha alle spalle strutture finanziarie e azionisti

forti, minore è il rischio per il possibile investitore.

Le piattaforme di prestito P2P operano generalmente con costi operativi

inferiori rispetto agli istituti di credito convenzionali, il che consente

loro di offrire condizioni interessanti sia per i finanziatori che per i

mutuatari, trasferendo questi costi inferiori sia sul lato della domanda che

su quello dell'offerta (o così è il credito). Pertanto, nella migliore delle

ipotesi, i finanziatori hanno un rendimento interessante rispetto ad altri

prodotti di risparmio e di investimento e ai mutuatari viene offerto

l'accesso al capitale, tassi di interesse competitivi e un processo più

rapido rispetto a prodotti simili offerti dalle banche tradizionali.

Inoltre, i finanziatori sono attratti dalla diversificazione del rischio,

dai minori costi di transazione e dall'accesso al mercato, mentre i

mutuatari sono attratti dalla trasparenza e dalla promessa di prestiti non

garantiti.

Esistono diversi modi per categorizzare le piattaforme di prestito

peer-to-peer, il più utilizzato dei quali è il tipo di mutuatario, il

modello di business e/o l'utilizzo del prestito:

-

Modello di business: Prestito tradizionale P2P, prestito P2P con

creatori di prestiti, prestito P2P finanziato dalla banca o prestito di

bilancio

-

Tipo di mutuatario: P2P Consumer Lending (persona fisica) o P2P

Business Lending (persona giuridica

-

Utilizzo del prestito: Beni immobili/proprietà, finanziamento di

fatture, agricoltura, istruzione, impatto sociale, acquisto di auto,

consumo giornaliero, viaggi, ecc.

-

Garanzia collaterale: Fattura, beni immobili, auto, affari, ecc.

Inoltre, gli

sviluppi tecnologici si aprono anche ad altre categorizzazioni basate sulla

tecnologia che dà potere al processo di prestito. Al momento, il miglior

esempio di questo è il prestito P2P utilizzando la cosiddetta blockchain

(letteralmente "catena di blocchi") cioè una tecnologia che sfrutta le

caratteristiche di una rete informatica di nodi e consente di gestire e

aggiornare, in modo univoco e sicuro, un registro contenente dati e

informazioni (per esempio transazioni) in maniera aperta, condivisa e

distribuita senza la necessità di un’entità centrale di controllo e

verifica.

Modelli di Business nel settore del

P2P lending

Quando si investe

nel peer-to-peer lending, è particolarmente importante comprendere il

modello di business della piattaforma su cui si investe, poiché questo ha un

forte impatto sul "rischio" che si corre come investitore. Lo stesso vale se

siete un mutuatario che cerca di raccogliere fondi per la propria attività o

per qualche altro scopo.

Attualmente esistono

quattro modelli di business generali nel settore dei prestiti P2P:

1.

P2P lending

tradizionale;

2.

P2P lending con i creatori di prestiti (i cosiddetti "loan originator");

3.

P2P lending finanziato dalla banca;

4.

Prestito di

bilancio (Balance Sheet

Lending o Portfolio Lending).

Nel prestito peer-to-peer tradizionale (modello di business 1) esiste un

solo intermediario (la piattaforma) tra voi e l'investitore, il che rende

sia il modello di business che l'incentivo della piattaforma abbastanza

facile da capire. Nel prestito P2P con i creatori di prestiti o loan

originator (modello di business 2), ci sono due parti indipendenti tra

voi e il mutuatario (la piattaforma e il creatore del prestito), il che

rende il tutto un po' più complesso e può essere più difficile comprendere

l'incentivo della piattaforma e chi prende in prestito alla piattaforma. Gli

ultimi due modelli di business sono più vicini al sistema bancario ombra e

si discute se questi debbano essere inclusi come prestiti P2P.

Di seguito, esploreremo questi modelli di business ed evidenzieremo i pro e

i contro di ciascuno di essi.

P2P Lending Business Model 1: P2P

lending tradizionale

Il concetto

tradizionale di prestito peer-to-peer è che si presta o si prende in

prestito denaro a/dai propri pari attraverso un intermediario - la

piattaforma di prestito peer-to-peer - per mediare la transazione. Questo

rende il tradizionale modello di business P2P piuttosto semplice:

I finanziatori

(privati e/o investitori istituzionali) investono delle somme in prestiti

sulla piattaforma e ricevono in cambio il capitale investito e gli

interessi.

Il mutuatario (un consumatore o un'azienda) riceve il finanziamento e

in cambio paga gli interessi sull'importo del prestito.

La piattaforma

si occupa dell'amministrazione e attira sia i mutuatari che gli

investitori.

Un'illustrazione del

tradizionale modello di business dei prestiti P2P si trova qui di seguito.

In cambio di un

compenso, la piattaforma gestisce l'amministrazione, il contratto di

prestito, si occupa dei mancati pagamenti, si assicura che i mutuatari

paghino in tempo, si occupa dei cattivi pagatori e risolve le questioni

legali di recupero della maggior parte possibile del prestito in caso di

fallimento o di inadempienza del prestito.

Così, la piattaforma di prestito peer-to-peer gestisce le attività di

finanziamento tra i finanziatori e il mutuatario e si occupa di attirare sia

i mutuatari che gli investitori. Se gli investitori lasciano la piattaforma

a causa di cattivi rendimenti, non c'è nessuno a fornire finanziamenti ai

mutuatari - e la piattaforma finirà per fallire. Se i mutuatari lasciano la

piattaforma a causa di un cattivo trattamento e di condizioni sfavorevoli,

non c'è nessuno a fornire agli investitori un ritorno - e la piattaforma

finirà per fallire.

Nei tradizionali prestiti alle imprese P2P, il rischio degli investitori è

posto a carico del mutuatario. Ciò significa che se il mutuatario non

restituisce l'importo preso in prestito, l'investitore potrebbe perdere

capitale. Di conseguenza, una piattaforma che utilizza il tradizionale

modello di business del P2P lending dipende dalla sua posizione di mercato e

dall'avere una reputazione di mercato equo e redditizio per facilitare i

prestiti. Speriamo fin qui di essere stati chiari.

P2P Lending

Business Model 2: P2P Lending con Loan Originators

Rispetto al

tradizionale prestito P2P, il secondo modello di business prevede un

ulteriore livello, un generatore di prestiti, che lo rende un po' meno

intuitivo da capire per gli investitori.

Un "loan originator" è un'istituzione finanziaria non bancaria che

utilizza il marketing per acquisire mutuatari in cerca di un prestito. I due

compiti principali dei creatori di prestiti o "loan originator" sono di

convincere i mutuatari che le loro condizioni di prestito sono le migliori.

Tuttavia, sia per gli investitori che per i mutuatari, è importante tenere

presente che l'ordinante di un prestito è prima di tutto un'entità di

vendita e poi un consulente per l'approvazione del prestito.

Gli ideatori di prestiti si sono tradizionalmente concentrati sui mutui

ipotecari, ma molti hanno visto un potenziale nel mercato del prestito

peer-to-peer. Qui, i creatori di prestiti possono trovare finanziatori per i

loro prestiti (che poi rivenderanno a loro volta ai privati) stipulando

accordi con le piattaforme di prestito P2P in modo che i loro prestiti

possano essere facilitati sulla loro piattaforma. Allo stesso tempo, questo

fornisce alle piattaforme di prestito P2P un flusso costante di prestiti in

cui i loro finanziatori possono investire.

Facciamo un

esempio. Comprato un televisore di ultima generazione, chiedete un

finanziamento. La finanziaria che vi fa il prestito per comprare il

televisore vi chiede il 10% di tasso di interesse a rate. Poi va nella

piattaforma di Peer-to-Peer lending e offre a un possibile investitore di

comprare il prestito e di guadagnarci l'8%. La società finanziaria guadagna

il 2% di differenza, magari passando alla piattaforma di Peer-to-Peer lending

una parte di questa percentuale come commissione. Si occuperà di fare pagare

le rate del prestito e solleciterà il mutuatario in caso di ritardi e

inadempienze. Allo stesso modo mette il rischio tutto in capo

all'investitore della piattaforma Peer-to-Peer, che in cambio di un

possibile guadagno molto maggiore rispetto a un classico investimento in un

conto deposito, rischierà i suoi soldi in caso per il prestito per comprare

il televisore non venga onorato.

Come fanno i loan

originator e le piattaforme di Peer-to-Peer lending a rendere meno rischioso

per l'investitore questo tipo di investimento?

A)

L'investitore può vedere il merito creditizio della persona che si appresta

a chiedere il finanziamento, l'età, la sua propensione al debito, ecc., e

decidere di conseguenza.

B) Il "Loan

originator" può prevedere di ricomprare il prestito, dando una garanzia in

caso di mancato pagamento del mutuatario. In questo caso si usa il termine "Buy

back Guarantee", cioè "Garanzia di riacquisto".

Un prestito

finanziato con una Garanzia di riacquisto rende l'investimento per

l'investitore nella piattaforma di Peer-to-Peer lending meno rischiosa. Allo

stesso tempo il "Loan Originator" per assumersi parte del rischio sarà

disposto a riconoscere un tasso di interesse minore all'investitore. Anche

in questo modo è bene sapere che il rischio non verrà cancellato del tutto.

Potrebbero infatti esserci problemi, o la totale perdita dell'investimento

se dovesse fallire il Loan Originatore, o anche la stessa piattaforma di

Peer-to-Peer Lending.

L'utilizzo degli "originator" per i prestiti P2P è iniziato nel 2009 quando

Twino, come prima

piattaforma P2P, ha iniziato ad utilizzare gli originator come elemento

chiave del proprio modello di business. Da allora sono seguite molte

piattaforme e alcune delle più grandi e famose piattaforme di prestito P2P

oggi operano utilizzando questo modello di business, come ad esempio una

delle più grande piattaforma di prestito P2P in Europa,

Mintos.

Nel modello di business numero 2, i creatori di prestiti si occupano del

lato della domanda fornendo prestiti alla piattaforma, il che consente alle

piattaforme di concentrare il loro marketing solo sull'attrazione di

finanziatori/investitori (il lato dell'offerta). Pertanto, la differenza

principale tra il modello di business 1 e il modello di business 2 è che i

prestiti disponibili per investire nel modello di business 2 sono originati

al di fuori della piattaforma. Ciò consente alla piattaforma stessa di

facilitare più rapidamente i maggiori volumi di prestiti e di fornire un

flusso di cassa a breve termine più stabile rispetto alle piattaforme che

utilizzano il tradizionale modello di business del P2P lending. Tuttavia,

ciò rende anche il processo di prestito e la struttura del rischio meno

trasparenti per gli investitori.

Poiché i prestiti dell'ordinante del prestito sono facilitati sul mercato

della piattaforma, è possibile per la piattaforma rimuovere l'ordinante del

prestito se fornisce cattivi rendimenti e cercare invece di trovare qualcuno

più affidabile. Questo potrebbe accadere se, ad esempio, i mutuatari che

l'ente erogatore del prestito fornisce alla piattaforma ripetutamente non

rimborsano i loro prestiti. Questo porterà gli investitori a perdere denaro,

il che costringerà la piattaforma a reagire perché deve assicurarsi che gli

investitori vedano dei buoni rendimenti per mantenerli sulla piattaforma.

Garanzie di

riacquisto (o Buyback Guarantees) e altri prodotti assicurativi

Per convincere e rassicurare gli investitori a effettuare

investimenti nelle piattaforme di P2P lending che utilizzano il

"modello di business 2" spesso gli investimenti vengono

strutturati in modo da includere una garanzia di riacquisto o un

altro prodotto di tipo assicurativo. Questa sorta di "garanzia"

è un accordo, che dà agli investitori la promessa da parte

dell'ordinante del prestito di riacquistare i prestiti in

sofferenza dopo un determinato periodo, di solito tra i 30 e i

90 giorni di ritardo - se hanno abbastanza soldi nella loro

azienda per farlo.

A prima vista, questo potrebbe sembrare più sicuro del

tradizionale prestito P2P, ma alla fine, quello che paga il

ritorno all'investitore in termini di interessi è la persona

fisica o giuridica che prende in prestito il denaro. Nei

prestiti P2P, il rischio ultimo di perdere capitale per gli

investitori è quando i mutuatari non restituiscono il denaro che

hanno preso in prestito. Rispetto al tradizionale modello di

business dei prestiti P2P, il prestito P2P con i "Loan

Originator" trasferisce il rischio (in parte) a questi ultimi.

Gli incentivi per la piattaforma di P2P lending per assicurarsi

che i prestiti sulla loro piattaforma siano degni di

investimento potrebbero, quindi, essere più deboli rispetto al

tradizionale prestito peer-to-peer. Tuttavia, vi sono anche

vantaggi nell'utilizzo di piattaforme che operano con prestiti

coperti da garanzia di riacquisto, come una migliore

prevedibilità del flusso di cassa e degli interessi maturati dal

proprio portafoglio di prestiti.

Pro e

contro: tradizionale P2P lender o P2P lender con i finanziatori

Modello di business 1 tradizionale

Pro

Contro

-

Basso

volume di bassi disponibili

-

Il

recupero crediti richiede il tempo necessario (in casi estremi potrebbe

richiedere anni)

-

Il

flusso di cassa è più incoerente (un'insolvenza del mutuatario incide

immediatamente sul rimborso totale)

Modello di Business 2 con i "Loan

Originator"

Pro

-

Elevato

volume di prestiti

-

Flusso

di cassa a breve termine più stabile

-

Il

recupero crediti del mutuatario è rapido (come prestatore con garanzia

di riacquisto)

Contro

-

Minore

qualità dei prestiti

-

Meno

trasparente

-

Rischio

più complesso

-

Struttura mista di investimenti diretti e indiretti

-

Possibilità di perdere tutto in caso di fallimento dell'ordinante del

prestito

P2P Lending Business

Model 3: Finanziato dalla banca P2P Lending

Oltre ai tradizionali prestiti P2P e ai prestiti P2P con i "Loan

Originator" che abbiamo appena visto, altri due modelli di

business sono talvolta considerati come parte dei prestiti P2P:

i prestiti P2P finanziati dalle banche e i prestiti a bilancio.

Questi modelli di business sono, tuttavia, più vicini al

tradizionale prestito bancario rispetto ai modelli già visti e,

pertanto, sono talvolta considerati come "shadow banking",

ovvero "banche ombra".

Il P2P lending finanziato dalla banca assomiglia a quello del

P2P tradizionale in quanto la piattaforma abbina mutuatari e

finanziatori, ma invece di trasferire denaro dai finanziatori al

mutuatario dopo l'ottenimento del prestito, il prestito è

originato da una banca. Ciò significa anche che il mutuatario

firmerà una cambiale con i termini del prestito alla banca.

Subito dopo che la banca avrà originato il prestito, lo venderà

alla piattaforma P2P che lo acquisterà con il denaro raccolto

dai finanziatori. Poiché la piattaforma è ora proprietaria del

prestito, il mutuatario effettuerà i rimborsi alla piattaforma,

che li trasferirà ai finanziatori. In questa situazione, sia la

piattaforma che la banca diventano intermediari senza rischio di

credito, il che significa che la piattaforma non ha l'obbligo di

risarcire gli investitori in caso di perdite.

P2P Lending Business

Model 4: Finanziamento di bilancio

Il credito di bilancio è il modello di business nell'ambito del

peer-to-peer lending che presenta le maggiori somiglianze con il

credito bancario tradizionale. Nel prestito bancario

tradizionale, i fondi sono elencati come passività e i prestiti

sono elencati come attività nel bilancio della banca. Ciò

significa che le banche si assumono il rischio del credito,

mentre i depositi dei clienti sono di solito assicurati fino a

un certo importo. Allo stesso modo, le piattaforme P2P che si

occupano di credito a "bilancio" originano il prestito e lo

mantengono a bilancio. In questo modo, la piattaforma si assume

il rischio di credito, ma beneficerà anche delle commissioni e

degli interessi maturati sul prestito. Proprio come altri tipi

di prestito peer-to-peer, il prestito a bilancio può essere sia

di tipo consumer che business, cioè a persone sia fisiche che

giuridiche.

Il P2P

Lending è una sorta di "Banca Ombra" (Shadow Banking)?

Una banca ombra è un intermediario finanziario che fornisce

servizi di credito paragonabili a quelli delle banche

tradizionali, ma senza essere soggetto alle stesse norme

bancarie o solo vagamente legato a queste.

Sia le banche che le piattaforme di prestito P2P mettono in

contatto le persone con un capitale da investire e i mutuatari.

Tuttavia, ci sono due grandi differenze tra il credito bancario

tradizionale e il credito P2P. Queste differenze rivelano anche

che alcuni tipi di P2P lending sono molto vicini allo "shadow

banking", mentre altri appartengono ad una categoria che

potrebbe essere coniata come "puro" peer-to-peer lending.

In primo luogo, quando si deposita denaro in una banca

tradizionale, non si ha quasi alcuna visibilità su come il

denaro venga utilizzato, mentre i prestatori su piattaforme di

puro peer-to-peer lending sono liberi di scegliere i progetti,

le imprese o i consumatori a cui vogliono prestare denaro. In

secondo luogo, le piattaforme di prestito P2P pure eliminano la

necessità di intermediazione "di bilancio", il che significa che

i prestatori - e non la piattaforma - sono esposti al rischio di

credito e di liquidità.

Secondo l'OCSE (Organizzazione per la Cooperazione e lo

Sviluppo Economico), ciò significa che nelle piattaforme di

prestito P2P in cui i finanziamenti non hanno caratteristiche di

deposito, i prestatori si assumono tutti i rischi e le

piattaforme che non effettuano la trasformazione del rischio non

possono essere considerate banche ombra. Inoltre, le piattaforme

di P2P lending "pure" non utilizzano la leva finanziaria

diretta o indiretta, né sono inclini ad auto-realizzarsi

garantendo la trasformazione delle scadenze e/o la

trasformazione della liquidità.

Data la descrizione dei diversi modelli di business all'interno

dell'universo del P2P lending, è quindi importante tenere

d'occhio i modelli di business ibridi che potrebbero esprimere

alcune di queste caratteristiche. Si potrebbe trattare sia del

prestito peer-to-peer con gli "originator" di prestiti (modello

di business 2), sia del prestito P2P finanziato dalla banca

(modello di business 3) e del prestito di bilancio (modello di

business 4). Tuttavia, soprattutto le piattaforme che utilizzano

il prestito a bilancio hanno un modello di business simile a

quello delle banche in quanto si basano sulla leva finanziaria e

mantengono il rischio di credito mantenendo i prestiti in

bilancio. In questo caso, ovviamente, minore è il rischio per

l'investitore, minore sarà l'interesse che si andrà a

guadagnare.

Spiegazioni e

potenziale di crescita dei prestiti P2P

La crescita esponenziale del mercato del Peer-to-Peer lending è

stata spiegata da un punto di vista teorico (o almeno ci hanno

provato), dal gruppo di studio Serrano-Cinca, Gutierrez-Nieto

& López-Palacios (2015), attraverso la "teoria

dell'equilibrio del mercato" e l'ipotesi

dell'intermediazione finanziaria.

La "teoria dell'equilibrio del mercato" afferma che i mercati

efficienti sono caratterizzati da uno stato di equilibrio tra

domanda e offerta. I sostenitori di questa teoria sostengono che

le piattaforme di prestito peer-to-peer portano il mercato del

credito verso l'equilibrio risolvendo un problema di

razionamento del credito stesso che esiste perché ci sono

mutuatari, soprattutto nelle fasi di recessione economica, che

non ricevono prestiti anche se sono disposti a pagare tassi di

interesse più alti. D'altra parte, l'ipotesi

dell'intermediazione finanziaria si concentra sul fatto che le

piattaforme di prestito peer-to-peer sono più efficienti in

termini di costi e hanno costi di intermediazione inferiori

rispetto alle banche, il che le rende più attraenti sia per i

mutuatari che per i finanziatori, in quanto la concorrenza

costringe le piattaforme a condividere questi costi inferiori

con entrambe le parti in causa.

Da un punto di vista più pratico, un rapporto di ricerca sulle

tecnologie finanziarie dell'International Organizations of

Securities Commissions (IOSCO) individua quattro fattori di

domanda e offerta che hanno sostenuto la crescita del P2P

lending:

1) Riduzione dei costi delle tecnologie;

2) Segmenti di mercato non serviti;

3) Tassi di interesse bassi;

4) Diversificazione del rischio.

1 Riduzione dei costi

tecnologici

I costi operativi delle piattaforme P2P sono ridotti al minimo a

causa della natura online dei modelli di business, che riduce il

costo di attrarre sia i mutuatari che i finanziatori. Allo

stesso tempo, gli algoritmi possono essere utilizzati per

automatizzare processi come il merito creditizio (credit scoring)

e la diversificazione degli investimenti da parte dei

finanziatori. Inoltre, poiché le piattaforme P2P normalmente non

partecipano alle decisioni di prestito o non raccolgono depositi

come nei tradizionali prestiti bancari, i loro costi di

intermediazione e di transazione sono mantenuti bassi.

2

Segmenti di mercato non serviti

In molti paesi, la domanda di capitale è inferiore all'offerta

di capitale disponibile perché le start-up e le PMI (piccole e

medie imprese) non sono servite dalle banche tradizionali. Ciò è

stato particolarmente vero in Cina, dove le grandi banche

pubbliche hanno svolto per lo più il ruolo di servire le grandi

imprese (ed è per questo che inizialmente il P2P lending è

esploso proprio nel paese asiatico). Allo stesso tempo, il

prestito P2P è stato un luogo in cui i piccoli investitori hanno

potuto investire anche piccole somme.

3

Bassi tassi di interesse

I bassi tassi di interesse (in periodi anche negativi) sono

stati la norma sin dalla crisi finanziaria globale del

2007-2008. Lo stesso vale per i rendimenti delle obbligazioni

sovrane, che hanno costretto gli investitori a guardare altrove

alla ricerca di rendimenti più elevati. In questo caso, il

prestito P2P rappresenta un investimento alternativo che offre

rendimenti potenzialmente più elevati. Tuttavia, come sempre

accade per gli investimenti che offrono rendimenti elevati,

anche gli investitori devono essere disposti ad accettare un

rischio maggiore.

4

Diversificazione del rischio

In seguito a quanto sopra, il P2P lending offre ai singoli

investitori la possibilità di investire in prestiti, cosa che

prima era possibile solo per gli investitori prevalentemente

istituzionali.

Come

guadagnare con il prestito peer-to-peer?

Fase 1: Richiesta di

prestito e prelievo del prestito

Prima che inizi il processo di prestito P2P vero e proprio, i

potenziali mutuatari presentano una richiesta per il prestito

desiderato sulla piattaforma peer-to-peer. A seconda della

piattaforma, tale richiesta deve contenere determinate

informazioni e dati che consentano alla piattaforma di valutare

la capacità di prestito e il merito creditizio del mutuatario.

In alcuni casi, la piattaforma può scegliere di esternalizzare

questo processo a un'agenzia di rating o a un ente creditizio

che rivede e rifiuta/accetta i beneficiari del prestito. Se il

mutuatario è un privato, questo è comunemente indicato come

prestito P2P di consumo o personale, mentre se è un'azienda che

prende in prestito dalle persone (crowd) rientrerà nella

categoria dei prestiti P2P commerciali.

Chi volesse investire nei P2P lending, deve iniziare con lo

scegliere i prestiti in base a un profilo di rischio. Di solito,

i prestiti che hanno profili meno rischiosi (ma zero rischi non

esistono), possono avere un grado di rischio denominato "A". Via

via i profili con gradi di merito creditizio con "B", "C" ecc,

offriranno un tasso di interesse in genere superiore, ma un

rischio maggiore. La dicitura HR, che sta per High Risk, Alto

Rischio, offrirà gli interesse maggiori, ma anche le maggiori

probabilità che prestito non venga restituito. Oltre a scegliere

una piattaforma di prestito P2P stabile per i vostri

investimenti, questa è naturalmente la parte più importante

sulla vostra strada verso il successo nel mondo degli

investimenti peer-to-peer.

Fase 2: Accordo di

prestito

Nei processi di "due diligence" cioè di controllo e di

revisione del richiedente il prestito, la piattaforma valuterà

se il prestito specifico è appropriato per loro da collocare sul

loro mercato per gli investitori che si fidano della loro

azienda per fare un lavoro adeguato di ricerca di mutuatari in

grado di rimborsare il prestito.

Non importa se il rischio è classificato come C- o A+, la parte

essenziale è che il mutuatario ha un'alta probabilità di

ripagare il prestito. Quando la piattaforma ha accettato un

richiedente e lo ha inserito nella piattaforma per un potenziale

finanziamento, spetta agli investitori decidere se il rischio è

commisurato alla potenziale ricompensa. Se un numero sufficiente

di investitori convalidano e offrono di finanziare un prestito

specifico, il processo viene nuovamente convalidato dalla

piattaforma e il contratto di prestito sarà completato per

convalidarne la legalità e assicurare che il denaro arrivi alla

persona giusta e che i rimborsi siano strutturati.

Alla fine, l'obiettivo dell'investitore/prestatore, così come

quello della piattaforma, è quello di facilitare i contratti di

prestito che restituiscono sia il capitale che gli interessi al

prestatore.

Fase 3: Importo del

prestito trasferito

Una volta che la piattaforma ha effettuato la i suoi controlli

(due diligence), accettato il mutuatario e se i termini del

prestito sono accettabili per la piattaforma stessa,

quest'ultima determinerà un periodo di tempo per il

finanziamento dell'importo. A quel punto il progetto sarà

rilasciato e i finanziatori potranno investire un importo minimo

che varia da una piattaforma all'altra. Questo prestito P2P è

ora disponibile per il pubblico.

Ogni volta che un finanziatore investe un importo, il denaro

viene depositato presso la piattaforma. Se una società vuole

prendere in prestito, ad esempio, 100.000 euro dal pubblico, il

prestito si concretizza se i finanziatori privati sulla

piattaforma riescono entro il periodo di tempo specificato a

finanziare il denaro richiesto. Quando ciò accade, la campagna

di "crowdfunding", cioè di più finanziatori che finanziano

insieme un prestito, è stata allora un successo per quanto

riguarda il mutuatario, e gli investitori non potranno annullare

l'impegno di prestare il denaro. La piattaforma raccoglierà

quindi l'importo promesso dai diversi investitori e farà firmare

il contratto al mutuatario. Il processo è quindi sarà pronto per

essere definitivamente liquidato e l'importo trasferito al

mutuatario.

Fase

4: Importo del prestito ricevuto (meno eventuali spese della

piattaforma)

Quando l'importo del prestito viene trasferito dai finanziatori

alla piattaforma, la piattaforma lo trasferirà al mutuatario.

Questa transazione regola il contratto di prestito e l'importo

trasferito è ora dovuto ai finanziatori e deve essere restituito

secondo i termini concordati nel contratto di prestito - ad

esempio, periodo di tempo (durata), tasso d'interesse, tipo di

prestito, titoli e regole su come agire se il mutuatario non

riesce a pagare o non restituisce il prestito alle condizioni

concordate nel contratto.

Le piattaforme pagano gli interessi in modi e tempistiche

diverse, possono pagare mensilmente o alla fine del contratto.

Di solito gli interessi vengono corrisposti mensilmente. I

prestiti possono avere una durata molto breve, fino a 30 giorni,

oppure di 12, 24 o 36 mesi.

Fase 5: Pagamento del

capitale e degli interessi (comprese eventuali spese della

piattaforma)

Quando l'importo del prestito è stato ricevuto e il contratto è

stato saldato, questo diventa il capitale, che è l'importo

totale dovuto agli investitori. L'importo del rimborso agli

investitori è composto da due componenti: Gli interessi e il

pagamento delle rate/premi.

Le rate riducono l'importo dovuto in base al contratto di

prestito e vengono di solito pagate in modo uniforme in rate

mensili (prestito ammortizzato), trimestrali (prestito in serie)

o l'importo totale alla fine del prestito (prestito solo

interessi). Questo è specificato dal tipo e dalla durata del

prestito.

Gli interessi sono di solito pagati contemporaneamente ai

pagamenti del capitale e consistono nei costi per l'assunzione

di prestiti. La piattaforma di prestito P2P tiene traccia dei

pagamenti specificati nel contratto di prestito tra il

mutuatario e il finanziatore. I guadagni/tariffe della

piattaforma per facilitare i pagamenti sono di solito legati

agli interessi. Questo crea un sano incentivo per la piattaforma

a garantire il pagamento degli interessi ai finanziatori e fa in

modo che la piattaforma non si concentri solo sulla

facilitazione del maggior numero possibile di prestiti, ma anche

sull'adempimento del prestito fino all'ultimo pagamento.

Un esempio di questo potrebbe essere una commissione della

piattaforma dell'1% sull'importo residuo dovuto al finanziatore.

Ciò significa che quando il tasso d'interesse è dell'8,95%, voi

come finanziatori riceverete il 7,95% su ogni pagamento ricevuto

insieme alla rata che paga il prestito. Per gli

investitori/prestatori ciò significa che quando il capitale

viene trasferito sul loro conto bancario presso la piattaforma,

l'importo ricevuto è meno le eventuali commissioni della

piattaforma.

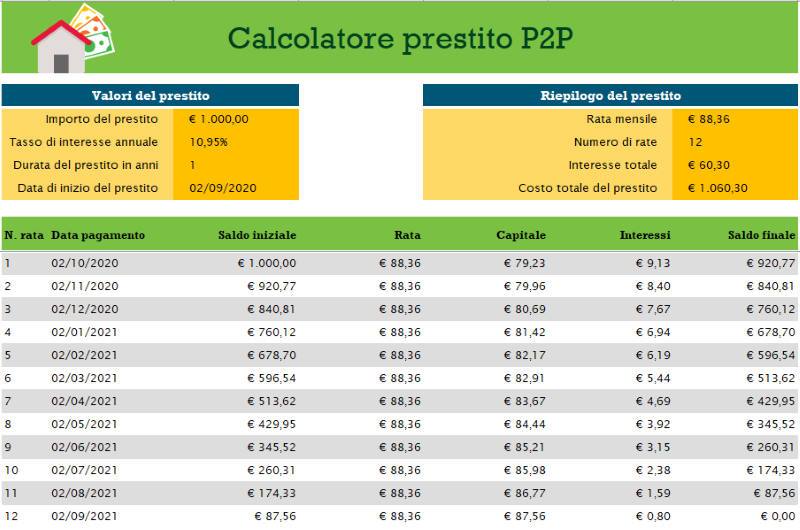

Di seguito è riportato un esempio di pagamento degli interessi e

delle rate di un prestito di un 100.000 euro di dollari, con

interessi del 10,95% e una durata di 12 mesi con pagamenti

mensili:

Fase 6

- Transazione eseguita e pagamenti ricevuti

L'ultimo passo nel processo di prestito P2P è l'adempimento

della transazione agli investitori che riceveranno le ultime

rate/pagamenti. Ciò significa che la transazione tra mutuante e

mutuatario è stata completata con successo e che il mutuante ha

ricevuto i pagamenti secondo i termini.

Questo è lo scenario ideale nel peer-to-peer lending, ma durante

le sei fasi vi è anche la possibilità di che per qualsiasi

ragione in mutuatario non ripaghi il suo prestito. Questo è il

rischio che l'investitore deve essere disposto ad assumersi per

guadagnare interessi. Se non ci fosse alcun rischio,

l'investitore non verrebbe pagato, e gli interessi, si spera,

devono riflettere il rischio associato al prestito investito

oggetto dell'investimento. Nei mercati obbligazionari e azionari

tradizionali, non c'è "nulla è gratis" - e lo stesso dovrebbe

valere per i prestiti P2P. I prestiti ad alto rischio con bassa

o nessuna garanzia alle spalle portano interessi elevati (ad

esempio, prestiti al consumo non garantiti con il 12-24% di

interessi e garanzie del singolo), mentre i prestiti a basso

rischio con una buona garanzia alle spalle, portano interessi

bassi chi si avvicinano allo zero (o come i titoli di stato

tedeschi che hanno addirittura tassi negativi).

Quali sono le principali società di Peer-to-Peer lending aperte

a tutti gli investitori europei?

| Piattaforma |

Settore |

Investimento minimo |

Rendimento medio annuo (lordo) |

Base |

|

Mintos |

Prestiti personali |

10 € |

11.78 % |

Lettonia |

|

Bondora |

Prestiti personali |

1 € |

10.7 % |

Estonia |

|

Estateguru |

Prestiti garantiti da immobili |

50 € |

11,88 % |

Estonia |

|

Viainvest |

Prestiti personali, prestiti aziendali |

10 € |

11 % |

Lettonia |

|

Bondster |

Prestiti personali e con garanzie reali |

5 € |

12.5 % |

Repubblica Ceca |

|

Twino |

Prestiti personali |

10 € |

11 % |

Lettonia |

|

Swaper |

Prestiti personali |

10 € |

12 % |

Estonia |

|

Peerberry |

Prestiti personali |

10 € |

12 % |

Estonia |

Copyright © Informagiovani-italia.com. La riproduzione totale o parziale, in qualunque forma, su qualsiasi supporto e con qualunque mezzo è proibita senza autorizzazione scritta.

Se questa pagina ti è piaciuta e ti è stata utile, per favore prenota con noi un hotel o un ostello ai link che trovi in questa pagina, è un servizio di Booking, non spenderai un euro in più, ma ci aiuterai ad andare avanti, per quanto possiamo e a scrivere e offrire la prossima guida gratuitamente. Oppure se vuoi puoi offrirci un caffè (ma non ci offendiamo se ci offri una pizza :) ) con una piccola donazione:.:

Paypal

☕

Torna su

|